【作者】Joseph Gyourkoa,沈阳b,吴璟b,张戎捷*b

a 宾夕法尼亚大学沃顿商学院

b 清华大学建设管理系、清华大学恒隆房地产研究中心

【通讯作者邮箱】zhangrj19@mails.tsinghua.edu.cn

【原文信息】Gyourko, J., Shen, Y., Wu, J., & Zhang, R. (2022). Land finance in China: Analysis and review. China Economic Review, 101868. doi:https://doi.org/10.1016/j.chieco.2022.101868

内容导读

中国的城市建设在过去二十余年间达成了举世瞩目的成就,土地财政制度在这一进程中发挥了至关重要的作用。近年来,围绕中国土地财政制度成败得失的讨论、尤其是针对其负面影响和潜在风险的担忧愈演愈烈,相关研究层出不穷。更重要的是,对土地财政制度的调整乃至系统性改革已经成为当前中国在地方财政和城市发展领域深化改革的重点工作,而准确把握土地财政制度的底层逻辑和运行机制,充分了解其经济和社会成本,是科学推进土地财政制度改革的首要条件。基于上述背景,本文旨在通过对中国土地财政制度相关国际国内文献进行述评,并利用各种宏微观数据进行统计分析,帮助政策制定者和国内外学者更加系统、深入地理解中国土地财政制度。

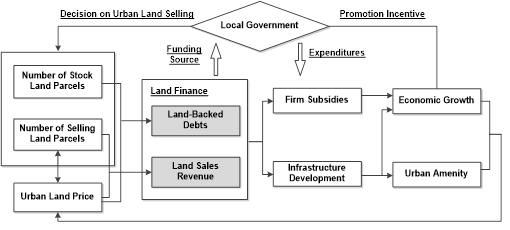

如图1所示,中国的土地财政制度是一个由地方政府主导、由诸多环节组成并具备自强化特性的复杂系统。本文的核心观点认为,地方政府从这一复杂系统中获取经济利润的潜力(本文定义为土地财政的盈利性)是决定该系统能否顺利运转并进而推动城市建设和经济发展的关键要素。围绕土地财政的盈利性这一关键要素,本文尝试回答三个主要问题:第一,地方政府如何从土地财政中获取经济利润,该利润的规模有多大;第二,土地财政的盈利性依托于哪些制度基础和市场条件;第三,土地财政制度存在哪些潜在成本和风险,从盈利性角度看其在未来的可延续性面临哪些挑战。

图1 土地财政制度框架

制度内涵

土地财政制度的实质是地方政府通过“创造”新的城镇国有建设用地使用权并将其转化为现金流入而获得可观利润。具体而言,地方政府可以通过征收征用农村土地或城镇存量建设用地的方式获得可供出让的城镇国有建设用地使用权;我们基于原国土资源部发布的统计数据进行的测算显示,2004至2017年间地方政府通过这两种途径获取的城镇国有建设用地使用权的总价值达62万亿元人民币。地方政府将其转化为现金流入最直接的方式是将城镇国有建设用地使用权出让给企业或个人,2007到2020年间地方政府土地出让收入总额高达55万亿元人民币。但需要注意的是,土地出让收入并不等于地方政府获得的利润,我们的估算显示地方政府为土地征收等付出的成本约需占到土地出让收入的65%。但另一方面,土地出让后连带发生的房地产开发、销售等市场行为也会为地方政府带来可观的税收收入,其规模约相当于土地出让利润的75%。土地出让利润和房地产相关税收共同形成了地方政府的庞大现金收入。以2018年为例,我们的测算显示,包括土地出让利润和房地产开发、流转环节地方税收收入在内,地方政府通过土地出让获得的利润总额高达4万亿元人民币,约相当于当年地方政府预算内财政收入的40%。值得注意的是,我们的测算还显示土地财政对地方政府收入的贡献度存在巨大的城市间差异:相对于低房价、低地价的城市,高房价、高地价的城市能够通过土地财政获得更高的利润。这也意味着,土地财政制度有可能加剧了城市间发展的不平等。

地方政府除了通过出让土地使用权这一权益融资方式直接获得可观的利润,还能利用土地资产进行规模庞大的债务融资。2015年之前,地方政府不被允许直接进行债务融资,只能借助于地方政府融资平台进行举债,其中最常见的形式是地方政府以未来的土地出让收入为融资平台债务提供隐性担保。2015年新修订的《预算法》允许地方政府直接以专项债形式为基础设施建设进行债务融资,而相当部分专项债直接将地方政府的未来土地出让收入列示为其主要还款来源。值得注意的是,区别于传统的抵押品途径,以上两种情况下地方政府债务融资行为与土地财政之间的联系都来源于地方政府以未来土地出让收入作为还款保障或来源,这意味着土地财政的盈利性也将显著影响地方政府的债务融资能力。最后,地方政府通常将上述权益融资和债务融资形成的现金收入用于城市基础设施投资和为企业提供补贴。二者均对城市经济发展具有显著的促进作用,而这反过来又为城市土地价格的进一步上涨提供了新的动力,从而强化了土地财政的盈利性,最终形成了“以地生财、以财养地”为典型特征的自强化系统。

制度基础

在制度基础方面,地方政府选择土地财政的动力根源于1994年的分税制改革。这项全国性的改革使得地方政府在预算内财政收入中所占份额从高达80%骤降为不足50%,并长期维持在这一水平,但地方政府预算内财政支出的占比并未同步缩减。这就意味着地方政府亟需以其他预算外收入来源弥补预算内收入和预算内支出之间的巨大缺口,尤其是维持其规模庞大的城市基础设施投资,而地方政府持有的国有土地这一重要资产自然成为其寻求预算外资金来源的首要选择。但本文同时指出,上述解释尽管已被广为接受,现有文献仍缺乏对其因果关系的严格检验。

考虑到所谓“土地财政制度”并非由中央政府以法律或文件形式正式确立,本文更为关注的是政策实践中哪些具体制度条件使得土地财政能够在过去二十年间持续运行并不断强化。本文从多个角度对相关制度因素进行了梳理和归纳。其中,两项制度因素对确保土地财政的盈利性至关重要。一方面,根据《宪法》和《土地管理法》(2020年修订前),地方政府是唯一能够进行农村土地征收征用和城镇土地用途转化的合法主体,换言之地方政府是城镇国有建设用地使用权一级市场中的垄断供给者。另一方面,《土地管理法》等在征收补偿金额等方面的制度安排也有助于地方政府控制征收成本,例如规定征地补偿金额应基于当前用途而非未来用途进行计算。这两方面因素共同确保了地方政府有条件创造、保持乃至扩大城镇国有建设用地使用权的市场价格与征收成本之间的剪刀差。此外,2017年之前中国多数城市住房价格和居住用地价格保持持续大幅上涨,这也从市场条件角度进一步强化了土地财政的盈利性。

未来展望

尽管土地财政客观上为中国城市建设和经济发展做出了重要贡献,但针对这一制度未来去留的讨论仍在持续增加,尤其是在2017年中央政府将“绝不搞土地财政”确立为雄安新区三大发展原则之首后。当前有两方面因素对土地财政的盈利性存在着关键性影响,并因而可能在很大程度上决定土地财政制度的未来命运。一方面变化来自市场。近年来中国多数城市房价增速显著放缓,这使得地方政府相较过去更加难以通过对城镇国有建设用地使用权的“低买高卖”来获取利润。另一方面变化来自制度。例如,2020年1月1日生效的新《土地管理法》规定,农村集体建设用地在满足一定条件后,可以通过出让、出租等方式交由农村集体经济组织以外的单位或个人直接使用,此举直接削弱了地方政府在城镇国有建设用地使用权一级市场中的垄断地位。除此之外,征地成本提升等其他制度因素变化同样对土地财政的盈利性存在显著影响。

因此,对于地方政府而言,可以预见土地财政的“创收”功能将趋于弱化,而这意味着土地财政能够为地方政府进行基础设施建设、促进城市发展作出的贡献也将显著下滑。与此同时,土地财政的成本和风险则始终存在。例如,土地财政可能会通过导致地方政府的非理性供地行为和市场干预行为而对城市住房市场造成负面影响;又如,地方政府为了最大化土地出让收入可能会对农村地区进行过度开发。因此,对于政策制定者来说,显著降低地方政府土地财政依赖度已经成为难以回避的政策选择,致力于为地方政府提供可供替代的收入来源也相应成为推进改革的当务之急。