【作者】郑和帆a,张戎捷*a,吴璟a

a 清华大学建设管理系、清华大学恒隆房地产研究中心

【通讯作者邮箱】zhangrj19@mails.tsinghua.edu.cn

【原文信息】Zheng, H., Zhang, R., & Wu, J. (2023). Value of qualification to buy a house: Evidence from the housing purchase restriction policy in China. Cities, 135, 104197. doi:https://doi.org/10.1016/j.cities.2023.104197

内容导读

自2010年北京首次推出住房限购政策以来,住房限购政策在我国已经实施了十余年,覆盖了数十个热点城市,是我国最为严格的住房调控政策之一。长期以来,针对住房限购政策的利弊得失的讨论也是社会讨论和学术研究的热点话题。本研究选取了一个评估住房限购政策效果的全新视角:我们将目光转向不受住房限购政策影响住房司法拍卖市场,通过考察2016年前后全国多城市出台的第二轮住房限购政策对法拍房价格的影响,定量测算购房者对购房资格的支付意愿。研究结果显示,当住房限购政策出台后,相对于对照组城市,法拍房的成交价格显著上涨,上涨幅度约为房价的18.9%;且该比例可进一步换算为对购房资格的支付意愿为房价的22.5%。更进一步地,如果政府对购房者施加同等比例的交易税,理论上将等价于实行住房限购政策。

方法和数据

本研究采取的实证研究策略为交叠双重差分法(Staggered DID)。如表1所示,本文为九个在2016年前后出台了住房限购政策的城市分别匹配了一个未出台住房限购政策且在城市能级、人口、产出、房价、法拍房市场规模等各方面最为接近的对照组城市,并以实验组城市的住房限购政策的出台日期为政策冲击的时间点,在这一匹配样本上应用交叠双重差分法。

实证研究的回归方程如式(1)所示,其中β是本文所关注的住房限购政策对法拍房成交总价的处理效应。此外本研究还控制了户层面属性(包括建筑面积、网页信息完整度、上市时长等)、年-季度固定效应以及小区固定效应,回归的残差在小区层面聚类。

本文采用的研究数据为抓取自淘宝司法拍卖网站房产板块的全量微观住房交易数据,包含房屋的挂牌日期、成交日期、成交价格、房屋物理属性、网页信息的完整程度等字段。清洗后的样本共计有29,098个观测值,时间窗口为2016年到2018年。法拍房市场不仅具有不受住房限购政策影响这一重要特征,还具有进入门槛低、全部线上交易等特点,这些特点使得本研究可以利用法拍房的价格变动考察住房限购政策对购房行为的影响,从而实现对购房资格的价值的定量测算。

主要结果

实证研究的主要结果如表3第(4)列所示。核心解释变量HPR的回归系数显示,当实验组城市出台住房限购政策后,该城市的法拍房成交价格相对于对照组城市上涨了18.9%。该现象意味着在受到住房限购政策影响的城市,购房者会为了绕过住房限购政策、获得购房资格,为不受限购政策影响的法拍房支付更高的价格。

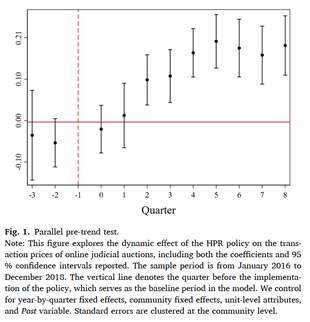

平行趋势检验的结果如图1所示,可见实验组和对照组在限购政策出台前没有显著差异,满足平行趋势假定;此外,图1还显示法拍房价格的上涨在住房限购政策出台后的第二个季度开始出现,这可能是由于购房者进入法拍房市场、开展住房搜寻、完成住房交易等过程都需要时间。

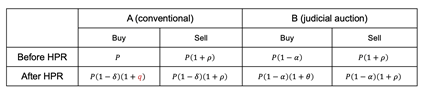

需要说明的是,表3中的回归系数为实验组法拍房房价在住房限购政策出台后相对于对照组的上升幅度,其数值大小虽然与购房资格的价值直接相关,但仍然需要进行一系列换算才能得到对购房资格的支付意愿(willingness-to-pay),即等效于住房限购政策的买房交易税。为此,本文考虑A和B两套完全相同的房子,其中A为普通住房,假设在限购后需要缴纳交易税q才能进行交易;B为法拍房,不受限购政策影响。A和B在限购前后进行买卖的价格可总结为下表。其中,α为法拍房由于污名效应相对于普通住房的折价,δ是普通住房在限购政策出台之后的价格变化,θ为限购政策出台后法拍房价格的变化幅度(即表3中HPR的回归系数)。

由此,当A和B房子的投资价值相等时,即可列出式(3),从而推出税率q的表达式为式(4)。

本文对式(4)中的参数进行如下取值:(1)根据Wu and Li (2018)对中国46个城市在住房限购后的房价变化情况的测算结果,取δ = 1.5%;(2)利用本研究所采用的样本,估算得到α = 6.3%。由此,本研究可以将表3第(4)列的房价18.9%的价格变动(即θ)转化为对购房者对购房资格的平均支付意愿(即q):样本中的购房者愿意支付房价的22.5%以绕过住房限购政策、获取购房资格。该结果意味着如果政府选择不实行住房限购政策,而是对住房交易施加22.5%的买方交易税,理论上可以获得和住房限购政策相同的抑制购房需求的效果。

此外,本研究还围绕上述结果进行了一系列稳健性检验,包括:(1)利用北京、佛山和南京出台的法拍房限购政策,检验法拍房不再具有“绕过住房限购政策”的特性后价格是否下降;(2)利用交易人的姓名判定重复交易者,考察法拍房限购后重复交易者的比例是否下降;(3)将全部未限购城市均纳入对照组;(4)将因变量更换为各城市每周的法拍房挂牌数量;(5)针对Goodman-Bacon(2021)提出的交叠双重差分法可能存在的估计有偏的问题进行检验。

异质性分析

本文进一步对购房资格的支付意愿的异质性进行了分析。首先,从投机动机的角度出发。如表5所示,在户层面,低起拍价的房源相比高起拍价的房源在住房限购政策出台后的上涨幅度更大——这可能是因为低起拍价的房源通常被认为具有更高的投机价值;在城市层面,在高房价租金比、高人口增长率、高男女性别比、低土地供给弹性的城市,法拍房房价在住房限购政策出台后的上涨幅度越大——这可能是因为这一系列指标较高均意味着本城市房价在未来具备较大的上涨空间,从而具有更高的投机价值。

另一方面,从政策预期的角度出发,结果如表6所示。回归结果显示,如果该城市上一轮住房限购政策结束的时间越晚、持续的时间越长(可作为购房者对本轮住房限购政策持久性的预期的代理指标),该城市的法拍房房价在本轮住房限购政策出台后的上涨幅度越大。

延伸讨论

本研究利用交叠双重差分法和淘宝司法拍卖数据进行实证研究发现,当城市出台住房限购政策后,购房者会为了绕过住房限购政策而转向法拍房市场,其对购房资格的支付意愿约为房价的22.5%。这意味着如果地方政府施加22.5%的房地产交易税,理论上可以获得和施加住房限购政策相同的抑制购房需求的效果;而且税收作为市场化政策之一,在操作灵活性等方面将显著优于住房限购政策等非市场化的行政限制措施。事实上,新加坡、中国香港等地均已经实行了此类买方交易税。我国如果也考虑推行类似的税收政策,作为现行住房限购政策的补充品或替代品,那么本文的研究方法和估算结果可以为税率的制定提供参考。

备注:

文章详细内容和结果可参见原文PDF链接:https://authors.elsevier.com/a/1gW4Py5jOr5CU (2023年3月31日前免费下载)